Questo articolo nasce da una delle domande che quasi quotidianamente ricevo da parte dei miei assistiti in ambito fiscale e dalle persone che mi contattano alla ricerca di un immobile:

Conviene acquistare un immobile o è meglio investire in qualche fondo garantito?

Rispondere non è sempre facile, anche perché va detto che non tutti gli immobili in vendita possono considerarsi investimenti, ma bisogna ben distinguere se si tratta di un investimento di carattere finanziario o se sono i risparmi di anni che vengono utilizzati per acquistare la prima casa.

In entrambi i casi però la risposta è un SI maiuscolo, saranno diverse le condizioni e i parametri che si adotteranno nell’analisi, tuttavia oggi i numeri parlano chiaro, è il momento giusto per investire nel mattone!

Prima di parlare dei numeri che mi fanno esprimere favorevolmente nel consigliare l’investimento immobiliare, è opportuno chiarire un concetto che va sempre tenuto a mente quando si fanno analisi.

Occorre prendere in esame ogni aspetto misurato in un lasso di tempo sufficiente a comprenderne la variazione e la possibile proiezione, è necessario fare attenzione a non farsi condizionare dagli eventi che potrebbero condizionare la valutazione ma che hanno in realtà un impatto momentaneo e soprattutto quali sono le intenzioni dell’investitore in termini di durata dell’investimento.

Vediamo quindi quali sono i numeri che ho preso in considerazione per esprimermi favorevole nello scegliere l’investimento immobiliare piuttosto che un investimento mobiliare.

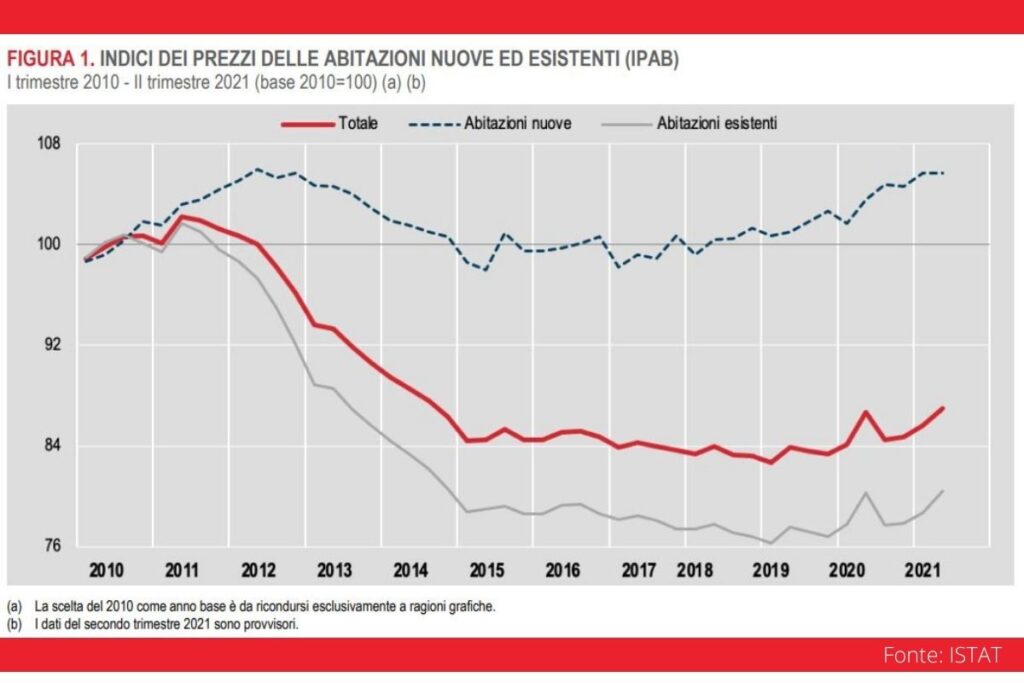

Nella mia analisi ho tenuto conto di informazioni in un arco temporale tra i 15 e i 20 anni, che di norma è la durata di un mutuo per l’acquisto di una prima casa.

Dal 2011 in poi il costo medio delle abitazioni esistenti ha subito un calo progressivo e costante per poi assestarsi intorno al 2015 e vedere un timido aumento negli ultimi due anni, movimento probabilmente legato anche alle iniziative del governo e al superbonus fiscale del 110%.

Anche le abitazioni nuove hanno subito un calo meno marcato e in forte ripresa negli ultimi 3 anni.

Queste informazioni, fonte ISTAT, evidenziano chiari segnali che incoraggiano all’acquisto, evidenziando un trend positivo negli ultimi 3 anni.

Per quanto riguarda i dati relativi agli immobili in vendita a Udine nello stesso periodo, si registrano variazioni meno importanti ma che esprimo le stesse indicazioni.

A questo fattore, va aggiunto che in questo momento storico i tassi dei mutui si trovano ai minimi storici come evidenziato dall’andamento dell’Euribor nel grafico successivo la cui fonte è wikipedia, ma è possibile ottenerne informazione da numerosissimi portali dedicati.

Oltre al poter ottenere vantaggiose condizioni sui tassi di interesse dei mutui per la casa, è importante anche tenere in considerazione che l’accesso al credito rispetto al periodo pre-pandemia è decisamente più facile e rapido; anche in virtù delle azioni di governo e delle agevolazioni statali e/o regionali e degli incentivi che vengono stanziati o ai quali gli istituti di credito possono ricorrere per ottenere maggiori garanzie e in talune situazioni erogare mutui anche per il 100% del valore dell’immobile.

Per i giovani under 36 che desiderano acquistare la prima casa, dal 2014 vengono regolarmente stanziati fondi (qui l’articolo) che oltre al credito, intervengono anche sui costi accessori quali l’esenzione dall’imposta di registro e dalle imposte ipotecarie e catastali.

Chi sostiene che un fondo garantito è più redditizio di un investimento immobiliare, potrebbe avere ragione se questo tipo di investimento è programmato in una durata molto breve, dai 3 ai 5 anni per esempio, ma per quanto sia garantito sarà sempre condizionato dall’inflazione.

L’inflazione è quel parametro che indica il tasso di crescita dei prezzi dei beni e dei servizi, e guarda caso un’immobile è un bene.

All’aumentare dell’inflazione, ovvero dei prezzi, il potere di acquisto cala mentre il valore di un immobile, in quanto bene, cresce in valore o in proporzione.

In questo scenario è vero anche che la richiesta cala e conseguentemente anche il prezzo degli immobili potrebbe scendere, tuttavia questi due fattori tendono a compensarsi e pertanto, proporzionalmente il valore di un immobile subisce meno gli effetti dei fenomeni recessivi.

Se invece un investimento finanziario è direttamente condizionato dal calo del valore del denaro che difficilmente l’eventuale ricavo è in grado di compensare.

Infine un investimento finanziario in titoli o fondi, non offre l’opportunità di ottenere un reddito diverso come potrebbe averlo un immobile.

Il proprietario di un immobile può anche decidere di affittare l’immobile e ottenere quindi un reddito extra derivante dai canoni di locazione che guarda caso anche questo è direttamente proporzionale all’andamento dell’inflazione.

Nel concreto, l’investimento immobiliare a prescindere dall’andamento del mercato è sempre quello più redditizio nel medio lungo termine.

Acquistare un immobile richiede sicuramente un impegno finanziario maggiore e che deve sottostare ad una serie di leggi e normative rispetto a quello mobiliare ma garantisce nel tempo più stabilità e sicurezza.

Ovviamente in un investimento immobiliare entrano in gioco anche altri fattori non meno importanti e talvolta determinanti per la buona riuscita come ad esempio la zona in cui è ubicato l’immobile, il suo stato d’uso e il suo mantenimento in efficienza nel tempo.

Proprio per questi fattori che determinano il valore di mercato e quello che potrebbe essere la sua redditualità nel tempo è consigliabile farsi assistere da un consulente immobiliare che meglio conosce queste dinamiche ed è in grado di effettuare un analisi e una stima corretta prima di avventurarsi.

Per concludere ci tengo a sottolineare vista la mia duplice professionalità di consulente fiscale e di consulente immobiliare, un concetto molto semplice che si riassume in poche parole:

Una casa (al giusto prezzo)

avrà sempre una domanda

e per questo non potrà mai

perdere completamente

il proprio valore.

Sono cresciuto a Tarvisio e vivo a Udine, dove sono nato.

Per anni ho svolto la professione di consulente fiscale per molte aziende del territorio, professione che pratico tuttora.

L’esperienza accumulata e le esigenze dei miei clienti nel tempo, mi hanno portato ad ampliare le mie competenze e accreditarmi quale mediatore immobiliare.

Grazie alle comuni esperienze e competenze, fornisco un valore aggiunto alle mia figura professionale, che mi consente di fornire una consulenza nelle operazioni immobiliari, più ampia, puntuale e aggiornata.

| Cookie | Durata | Descrizione |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | Questo cookie è impostato dal plug-in GDPR Cookie Consent. Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Prestazioni". |

| cookielawinfo-checkbox-functional | 11 months | Il cookie è impostato dal consenso cookie GDPR per registrare il consenso dell'utente per i cookie nella categoria "Funzionali". |

| cookielawinfo-checkbox-necessary | 11 months | Questo cookie è impostato dal plug-in GDPR Cookie Consent. I cookie vengono utilizzati per memorizzare il consenso dell'utente per i cookie nella categoria "Necessari". |

| cookielawinfo-checkbox-others | 11 months | Questo cookie è impostato dal plug-in GDPR Cookie Consent. Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Altri. |

| cookielawinfo-checkbox-performance | 11 months | Questo cookie è impostato dal plug-in GDPR Cookie Consent. Il cookie viene utilizzato per memorizzare il consenso dell'utente per i cookie nella categoria "Prestazioni". |

| viewed_cookie_policy | 11 months | Questo cookie viene utilizzato per misurare quale pagina del nostro sito web è stata visitata per prima. |